会社員の福男さん(仮名)男性、30代、独身、年収は日本人の平均年収の約430万円。 副業一年目、事業規模も小さく青色申告の届出書はしていないため、今回、副業は雑所得として計算。

- 福男

- 所得の計算はできましたが、確定申告どうすればいいのでしょうか?

- 藤井

-

まずは、確定申告書の種類について説明します。確定申告書には申告書Aと申告書Bという二つのフォームがあり、申告書Aは一部の所得に限定されており申告書Bのフォームが万能型です。

給与所得と副業の雑所得だけですと、基本的には申告書Aで問題ありません。

もし他にも所得があって、どっちかわからない場合は申告書Bフォームを使えば問題ないと覚えておいてください。(今回は申告書Aで紹介します。)

- 福男

- 確定申告書のフォームはわかりましたので、金額の記載の方法を教えてください。

- 藤井

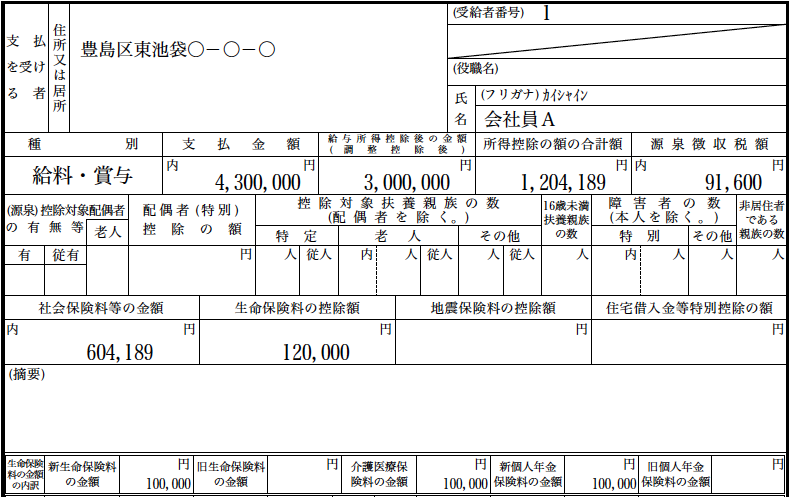

- 今回の場合、給与所得と副業の雑所得ですから、まずは給与所得の記入の仕方から解説いたします。給与所得については、勤務している会社から源泉徴収票をもらっていると思います。源泉徴収票に記載されているものを申告書第二表「所得の内訳」に転記していきます。

- 福男

-

給与の方は会社で年末調整をして源泉徴収票をもらいました。

早速記載してみます。

- 藤井

-

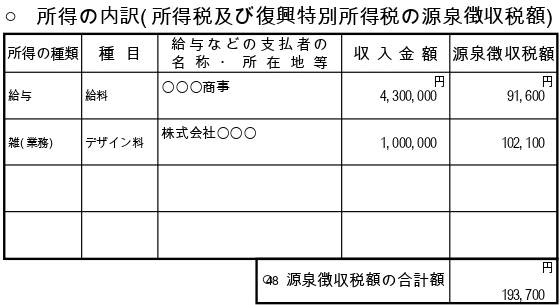

副業の雑所得の金額については、申告書第二表に基本的に書く必要はありません。

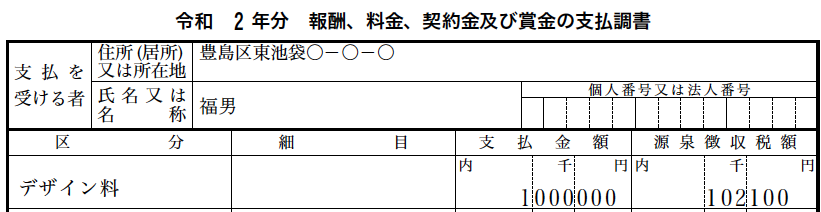

ただし、支払調書を取引先から受け取って、源泉徴収されている場合には「所得の内訳」に記載してください。

- 福男

- そういえば、副業の取引先から支払調書を1枚受け取りました。源泉徴収税額欄に金額が入っているので、これも前払いで所得税を納付しているってことですね。

- 藤井

-

その通りです。もし記入漏れがあると支払済みの所得税を控除できないので注意しましょう。

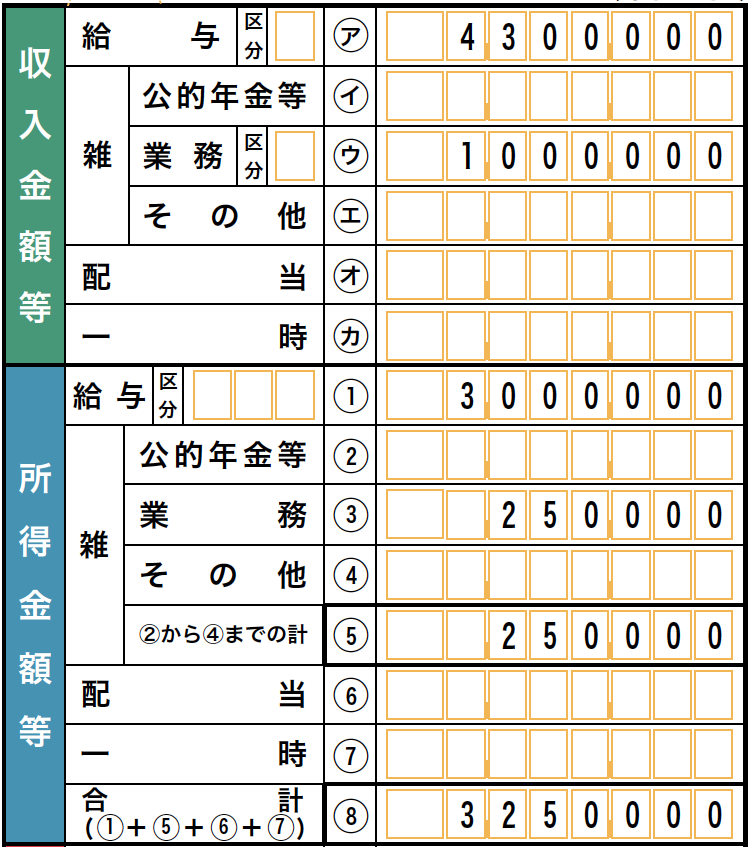

次に申告書第一表の方の記載に移ります。収入金額等の給与欄と所得金額等の給与欄に源泉徴収票の該当箇所にそれぞれ金額を転記します。副業の雑所得については、売上に該当する部分を収入金額等の業務欄に記載してください。また、売上から経費を控除した金額を所得金額等の業務欄(今回は副業25万円)に記載してください。

- 福男

- 両方とも記載して、合計欄にも金額を記載しました。

- 藤井

-

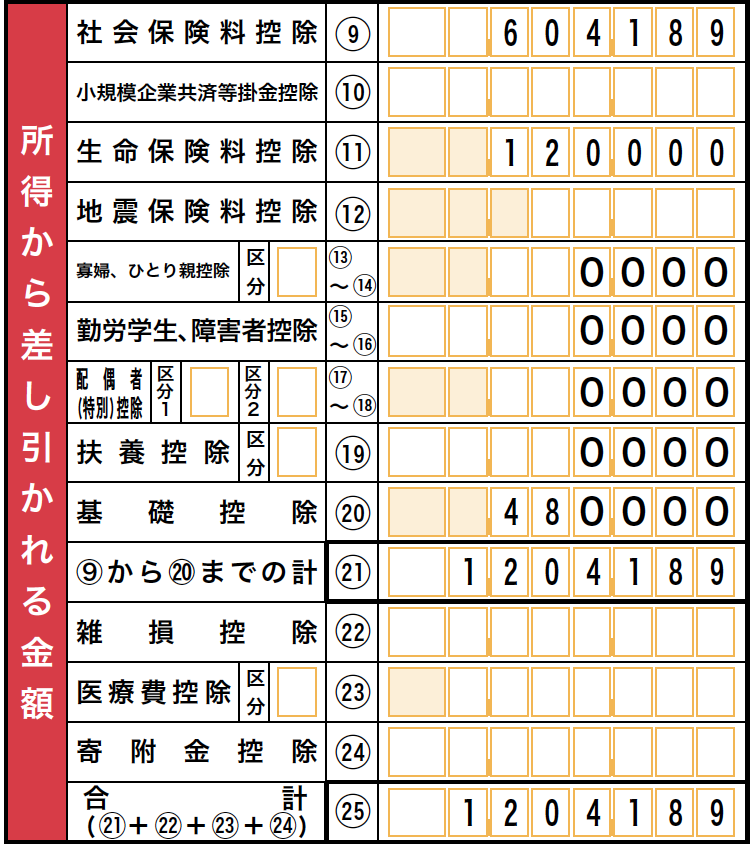

次に所得控除についての記載を行います。会社員の場合、基本的に年末調整済みの源泉徴収票を受領していると思います。この場合、12種類の所得控除のうち基本的に9種類は年末調整で完了しています。まず記載されたものを転記してください。

次に残り3種類【雑損控除・医療費控除・寄付金控除(exふるさと納税等) 】の記載を行います。雑損控除は災害・盗難がある場合なの今回は割愛します。

- 福男

- 今年は医療費については、少しあったと思いますけど、ふるさと納税等の寄付金は行いませんでした。

- 藤井

- 医療費控除については、病院での治療・診察料・処方箋等の合計が10万円を超えない場合は基本的には適用ないと考えてください。(ただし、上記以外の12,000円以上の対象医薬品を購入した場合等に、セルフメディケーション税制の適用は想定されます。)

- 福男

-

10万円もかかりませんでしたから、自分は対象にならないですね。

所得合計から所得控除の合計を引いた金額に所得税がかかるってことですよね。

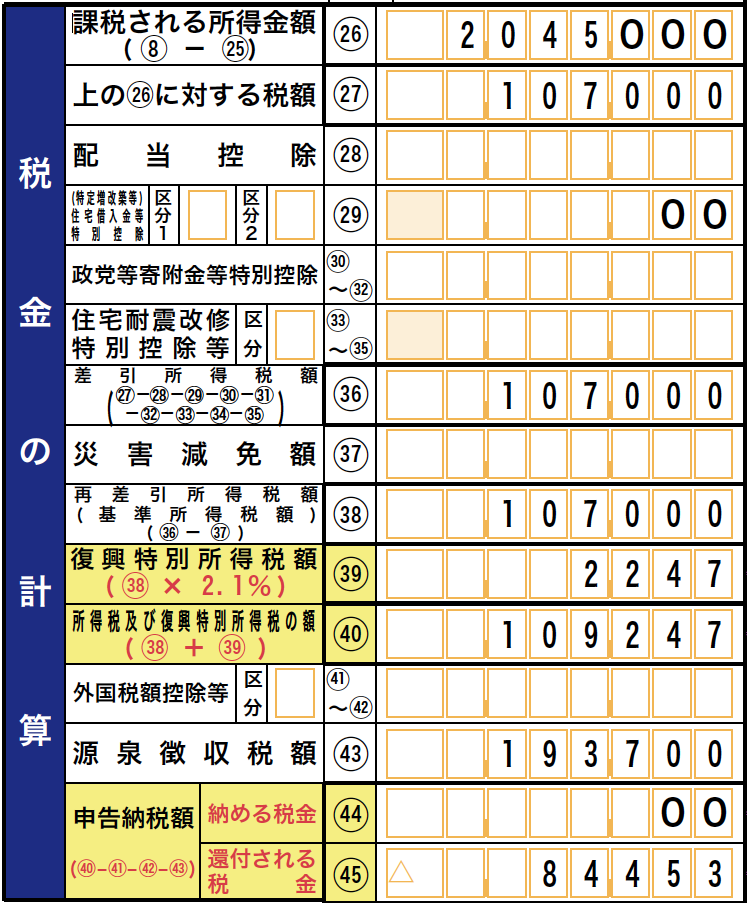

1年間で課税所得が2,045,000円で、所得税の速算表で計算したら所得税と復興特別所得税で109,247円になりました。

- 藤井

-

給与と副業の報酬から所得税が源泉徴収されているので、今回は、年税額と源泉徴収税額の差額が還付となります。

- 福男

-

なるほど!今回は年税額が109,247円となり、源泉徴収の合計は193,700円。

つまり84,453円還付となるのですね?

- 藤井

- そのとおりです。これで一通りの計算はできました。

- 福男

- もう一つ相談があります。会社で副業はOKなのですが、どれくらい儲けたかはできれば会社に知られたくありません。副業の収入は必ず会社に知られるものなのでしょうか?

- 藤井

-

雇用されている会社が、Aさんの副業でどの程度利益を得たかを直接的に知ることは基本的にはできません。ただし、会社の住民税の特別徴収により納付額が把握できるため間接的に計算はできます。よって、知られたくない場合は申告書第二表の住民税の「自分で納付」にマルをつけることにより、副業にかかる住民税だけを別で納付することができます。

- 福男

-

そんな方法があるのですね。それでは今回はチェックを付けて提出してみます。

藤井先生、親切に教えていただきありがとうございました。

Share

Share Share

Share